| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

- 분석기획

- 서교공

- 미국주식

- 정보처리기사 필기

- 자격증

- ABBV

- 준전문가

- 스플렁크

- 정보처리기사 데이터베이스

- 존슨앤존슨

- JNJ 주식

- 미국 주식

- DPZ

- 전자계산기 구조

- 데이터분석

- 빅데이터

- 매도

- It

- 알트리아

- 서울교통공사

- 배당주

- 장기투자

- ADsP

- at&t

- 도미노피자

- 2019년

- 매수

- 미국 배당주

- 애브비

- 분석

- Today

- Total

My Log

애브비(ABBV) 투자에 대한 생각(feat. 2Q Financial Results) 본문

오늘은 투자 종목 중 하나인 애브비(Abbvie, Ticker : ABBV)에 대해 알아보고자 합니다.

애브비는 Abbott Laboratories의 분리 계획에 따라 2013년 설립된 글로벌 헬스케어 제약회사입니다.

2019년 현재 글로벌 매출 7위 업체이며, 매출액 중에서도 단일 의약품으로 글로벌 매출 1위에 해당하는 휴미라(Humira)에 대한

의존도가 상당히 높습니다.

위의 그림은 7월 26일 발표된 2분기 성과보고서 입니다.

순이익(Net Revenues) 중 휴미라(Humira)가 차지하는 부분이 60%에 달하는 것을 볼 수 있습니다.

이 부분이 우려가 되는 것은 휴미라의 특허 만료 때문입니다.

이미 유럽에서는 2018년 특허만료 후 바이오시밀러의 공세에 매출이 급감하고 있습니다. 보고서 상에도 미국 외 지역의 매출이 18년

2분기 대비 35%가량 줄어드는 것을 볼 수 있습니다. 미국의 경우 아직 성장세를 이어가고 있지만, 미국 내 특허 또한 2022년 만료되기에 우려를 떨칠 수 없는 상황입니다.

이처럼 블록버스터 의약품인 휴미라에 대한 바이오시밀러의 공세는 수치로 확인되고 있습니다. 애브비의 매출 급감의 자리를 암젠, 산도스, 삼성바이오에피스 등이 점유해 나가고 있습니다. 삼성바이오에피스에서 판매하는 임랄디의 경우 분기 대비 100% 이상의 매출을 올리며 시장에 확산되고 있습니다.

이러한 우려에 2018년 100달러에 육박했던 주가는 현재 65달러로 곤두박질하였고,

긴 시계열에서 상승흐름을 간신히 유지하는 중입니다.

개인적으로 고점에서 30% 가까이 떨어진 애브비는 매력적인 가격대라고 생각합니다.

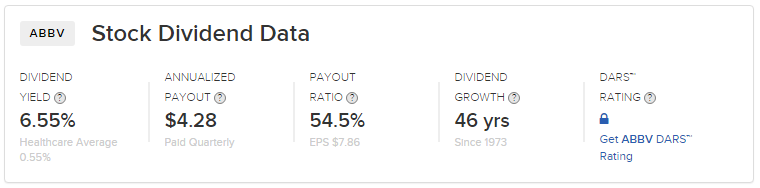

애브비의 연 배당금은 $4.28 이며, 현재 가격에서 대략 6% 이상의 배당률을 가지고 있습니다.

차트상 긴 시계열의 상승흐름이 깨지지 않아 충분한 저항이 예상되는 지점이기도 합니다.

또한, 2분기 성과보고서에서 올해 EPS(Earnings Per Share) 가이던스를 $8.82 ~ $8.92로 상향하였고,

이에 따라 많은 배당투자자가 주시하는 Payout Ratio는 48%로 하락할 수 있습니다.

물론 휴미라의 매출 하락에 따라 미래의 배당을 걱정할 순 있겠지만, 현재 주가는 과도한 반응이라고 생각합니다.

애브비는 휴미라 특허만료에 대비하기 위해 다양한 파이프라인을 준비 중이며, 이미 승인된 Skirizi의 경우 2024년 예상 매출액이

32억 달러이며, 승인을 기다리는 Upadacitinib의 경우 판매 시 2024년 25억 달러 이상의 매출을 거둘 것으로 예상하고 있습니다.

애브비와 같은 제약업체는 특성상 '의약품 개발 -> 특허 -> 특허 기간의 매출 증대 -> 특허 만료에 따른 급감'이 반복되며,

타 제약업체의 주가를 보더라도 상승과 하락이 뚜렷한 편입니다.

애브비는 휴미라의 미국 특허 만료까지 3~4년의 기간이 남아있으며, 앨러간 인수, 의약품 개발 등 파이프라인 다각화를 위해 준비하고

있습니다. 또한, 지난주 경영진 내부에서 95,000주를 매수하는 등 회사 내부에서 생각하는 애브비에 대한 자신감을 볼 수 있습니다.

위와 같이 긍정적인 예상을 펼쳤지만, 파이프라인의 다각화가 경영진의 예상대로 이루어질지는 누구도 알 수 없습니다.

더불어 애브비는 휴미라의 특허만료라는 기업 내부의 위기와 함께 약가인하 기조를 유지하는 미국 정부에 따른 기업 외부의 위기를

함께 맞이하고 있습니다.

정리하면 애브비의 휴미라에 대한 의존도로 인해 주가의 과도한 하락이 보이지만, 이에 대한 해결이 시각화될 때까지 상당한 시간이 걸릴 것으로 보입니다. 긍정적인 시각을 가진다면 긴 시계열에서 현재의 주가는 배당주를 모으기 매력적인 지점입니다. 반대로 R&D에 따른 매출 증대에 확신이 부족하고 미국 내 약가인하 기조가 이어질 것으로 본다면 아직 섣부른 지점이겠지요.

애브비는 제 포트폴리오에서 18%를 차지하고 있으며, 모든 것이 잘 풀릴 것이라는 기대만으로 보유하기에는 큰 비중이라고 생각합니다. 따라서, 지금 보유수는 유지하되 추가로 발생되는 금액은 다른 주식을 매수하며 큰 흐름에서 비중을 줄여나갈 생각입니다.

* 이 글은 특정 종목에 대한 매수/매도 의견이 아니며 개인적인 견해임을 밝힙니다.

'재테크 기록 > 미국주식' 카테고리의 다른 글

| 미국 배당주 투자(2019.08.17 - 배당금 수령 및 매매일지) (0) | 2019.08.17 |

|---|---|

| 미국 배당주 투자(2019.08.08 - 매매일지) (0) | 2019.08.08 |

| 증권사 이벤트(대신증권, 키움증권) (0) | 2019.08.08 |

| 미국 배당주 투자(2019.08.03 - 배당금 수령 및 매매일지) (0) | 2019.08.03 |

| 미국 배당주 투자(2019.08.01 - 포트폴리오 상황) (0) | 2019.08.01 |